“我们认为是历史估值低点+利空出尽+公募医药仓位最低,资金可能会逐渐从其它行业切换过来了”。业内人士如此评价当前的医药板块,我深以为然!

作为长坡厚雪的赛道,医药板块“摆驾回朝”的日子,不远了。

第一,医药板块仍然是那颗皇冠上的明珠

从本质来说,医药和消费一样,满足的是人与生俱来“生老病死”的需求,几乎是市场中鲜有的长牛赛道。

所谓长牛,意味着周期性弱、需求永恒,能跑出长跑选手。过去十年,A股市场上长期收益高的行业,一个是消费,另一个就是医药。

跳跃式老龄化,将是影响中国各领域长期基本面的一个关键要素,再加上健康观念和消费水平的提升,人均医疗保健支出会不断增长。

根据中国历年卫生健康统计年鉴,中国人均医疗保健支出从2014年的1045元增长到了2019年的1902元,未来继续增长也是自然而然的事,这是医药行业增量投资的重要来源。

近年来全球范围内创新药的发展呈井喷状态,根据《中国医药行业现状深度分析与发展前景预测报告(2022-2029年)》,2021年全球医药市场规模达13934亿美元,而创新药的市场规模就高达9616亿美元。

就国内而言,经过了长时间以高性价比仿制药、海外引入Me-too药物为主的阶段,中国也终于逐步迈向原创和改善新药(first-in-class、me-better)时代。

首先,创新药政策面呈现积极向好趋势。近日CDE发布《药审中心加快创新药上市许可申请审评工作规范(试行)》,对儿童专用创新药、罕见病创新药及突破性治疗药物管线的创新药上市审批流程进行优化。后续来看,创新驱动背景下,创新药鼓励政策惠及面有望扩散,带动行业快速成长。

其次,创新药的利润空间预期大于仿制药。拿刚刚提到的集采政策来说,创新药明显受到的波及更小,因为带量采购政策主要针对的是相对廉价的国产仿制药,这导致仿制药近年来一直笼罩在一种“降价”的预期中。

最后,国内创新药企业真正具备国际竞争力和出海全球的实力。2021年1月,国内某创新药企更是与全球第2大药企诺华就其自主研发的抗癌药物达成最高22亿美元的合作与授权协议。向跨国巨头许可授权,说明国产创新药企业研发能力和产品已达到国际前沿水平。

从基本逻辑来看,创新药是指具有自主知识产权和专利保护期的药物,具备消费及科技属性,行业具备可持续发展潜力,被看作医药界的“明日之星”。

4)医药板块超低估值,也是不得不看到的“重要机会”

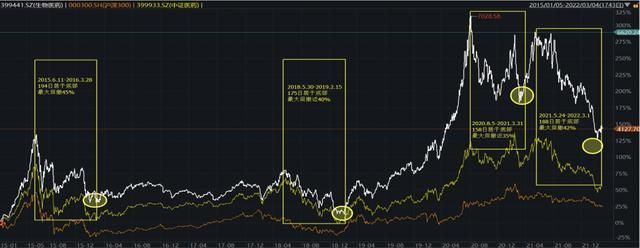

医药当前处于历史极度低估区间,即使不是最底部行情,也比较接近了。

医药在过去5年有过4次大幅度的回撤,以史为鉴,我们发现每次回撤最多在45-50%左右。我们可以看看历史数据:

2015年的大幅度回撤,医药板块是受到股灾系统性影响的极端行情,恢复时间耗时2-3年;

2018年遭遇市场去杠杆的系统性风险、并叠加了第一次全国集采的影响,恢复耗时18个月,底部上涨持续了2年;

2020年大幅度回撤,上半年公共卫生事件、下半年器械集采,冰火两重天,但年内的2次修复都仅需2-3个月;

回头看当前的数据:2021年Q2之后的大幅度下跌,多归因于政策预期影响,共同富裕背景下医药政策变化催生内部担忧,从静态估值相对于过去5年、10年的历史分位数来看,医药各指数已处于底部区域。其实医药的下跌空间已经很有限了。

第二,投资医药板块的正确姿势是:定投指数基金

医药板块的几大特征:

一是细分子行业多,医疗服务、医药商业、医疗器械、化学药、生物制药等等,各子行业之前逻辑迥异,例如医疗服务板块主要关注门店扩张、品牌与上下游优势,创新药主要关注重磅产品研发上市进度,医疗器械的国产替代及出海情况则是业绩增量的重点……

二是研究壁垒高,PD-1、单抗、多联多价,各类专业名词眼花缭乱,且由于医药行业高度依赖重磅产品,对技术路线研究不深入的投资者,盲选的投资风险会比较大。

三是国产医药企业正在快速成长,尚未形成消费品牌一样的高壁垒,乾坤未定、格局待成。

这些特点指向的是,参与医药投资,尤其适合指数基金,因其能够集合众多优质公司,并且成分股不断优胜劣汰。

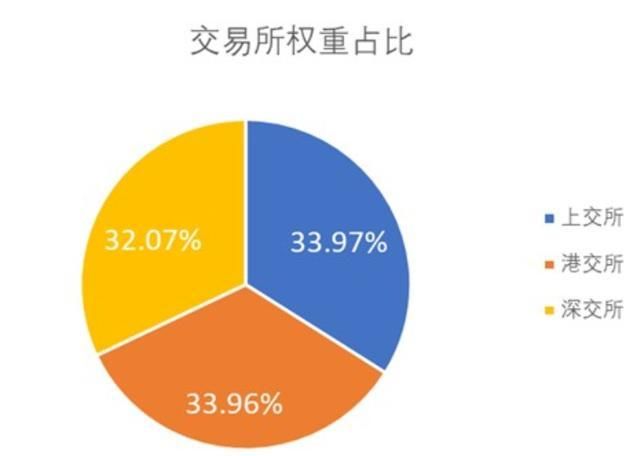

以ETF参与更是比较好的选择,其打包降低风险属性、低费率属性、随时交易属性,都适合长期看好医药赛道的投资者。例如中证沪港深创新药产业指数,指数网罗两岸三地创新药产业链上的龙头企业,布局沪港深三地龙头效应更显著。

一方面,香港市场的制度优势为众多创新药企业搭建了广阔的舞台,多家优质创新药企业赴港上市。因此,港股创新药企业也是我国创新药版图中的重要一环,中证沪港深创新药产业指数的龙头效应更加显著。

另一方面,权重集中大市值细分行业涵盖广泛,50只成分股中市值300亿以上的股票数量占比60%,权重占比86.7%,具有较显著的大盘风格。

相比市场其他医药类指数,中证沪港深创新药产业指数风格鲜明、更为纯粹,中游药品、CXO合计权重占比近96%。指数前十大成份股权重占比近60%,持仓集中。

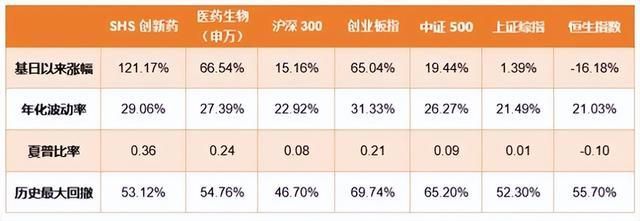

尤其值得注意的是:自基日以来,中证沪港深创新药产业指数大幅跑赢沪深300等主流宽基指数及医药生物(申万)行业板块。

经过近两年的调整,创新药板块的估值泡沫已有较为充分挤压,估值也已回到了历史中枢水平以下。截至2023年2月28日,沪港深创新药产业指数市盈率PE_TTM为26.28,位于历史16%分位点。从风险收益角度来看,相比大部分其他指数,中证沪港深创新药产业指数保持着较高的收益风险比,具备相对投资性价比。

不可否认,当前投资医药需要一颗“大心脏”,但面临市场上为数不多的超跌机会,医药板块蛰伏后有望王者归来。广大投资者们抓住机遇,定投买入长期持有中证沪港深创新药产业指数基金,未来定将获取丰厚回报。

来源:正好的理财笔记

编辑:玛 雅

审核:治 鑫

通联:吴 静